Escrito por Fabiola Perales-Fernández* y Jorge L. Velázquez-Roa**

Documento de Investigación —Caso de Estudio

Resumen

La revisión de propuestas regulatorias es una política adoptada por algunos países para mejorar la calidad de las regulaciones previo a su emisión. A fin de hacer eficiente esta revisión los países han adoptado el principio de proporcionalidad. El estudio presenta el caso mexicano de la regla de proporcionalidad bajo el concepto de costos de cumplimiento, para lo cual se hizo una revisión de una muestra aleatoria de las exenciones de análisis de impacto regulatorio solicitadas a la Comisión Nacional de Mejora Regulatoria de México durante los años 2010-2020. En el estudio identificamos que la efectividad máxima de esta regla ha sido del 71 por ciento en dicho período; asimismo, encontramos que la regla falla en dos sentidos: el primero, la aplicación de los criterios de dicho concepto, y el segundo, la (in)suficiencia del concepto de costos de cumplimiento para analizar todos los posibles impactos de la regulación. Finalmente, el estudio presenta algunas recomendaciones de política pública.

*Especialista en Mejora Regulatoria www.mejoresgobiernos.org | https://orcid.org/0000-0003-1150-1655

**Director de Jacobs, Cordova & Associates para México y América Latina | www.linkedin.com/in/jorge-velazquez-roa-66715b

I. Introducción. La racionalidad del principio de proporcionalidad del AIR: una perspectiva comparada

El Análisis de Impacto Regulatorio (AIR o RIA por sus siglas en inglés) es una herramienta para la toma de decisiones de política pública, en particular, decisiones de tipo regulatorio. Permite evaluar los potenciales impactos de una regulación previo a su entrada en vigor. Su objetivo es entender mejor los efectos de la acción gubernamental y asegurar que ésta sea eficaz y eficiente.

El uso del AIR como parte del proceso de toma de decisiones públicas y de formulación de regulaciones ha ido ganando terreno a nivel internacional y se ha extendido aceleradamente en los últimos treinta años. En los países que han adoptado el AIR y han desarrollado un sistema formal y sistemático de revisión ex ante de las regulaciones, coordinado por un órgano de supervisión regulatoria —sistema de revisión regulatoria—, es común que los nuevos proyectos de regulación sean acompañados de un AIR para verificar su conveniencia y, posteriormente, puedan ser adoptados formalmente[1].

Como es natural, no todos los proyectos regulatorios tienen la misma importancia en términos de su impacto y alcance. Por ejemplo, un proyecto de reforma energética o de telecomunicaciones que, por lo general, tiene un impacto considerable en la economía de un país requiere de un nivel de análisis más profundo para medir y entender ese impacto, en comparación con un proyecto regulatorio que distribuye o establece funciones al interior de un Ministerio.

La premisa fundamental que ha prevalecido en los países con sistemas de revisión regulatoria a través del AIR es que el nivel de análisis debe ser proporcional al problema que se aborda a fin de enfocar los recursos públicos de revisión y análisis. Esto es, dadas las restricciones presupuestales que enfrentan los gobiernos y la creciente presión para “hacer más con menos”, los países han optado por focalizar sus esfuerzos y recursos destinados a elaborar y revisar AIR’s de acuerdo con el principio de proporcionalidad, según el cual a mayor impacto potencial o importancia de la regulación corresponde un mayor nivel y profundidad de análisis, más tiempo para su evaluación y mayores recursos públicos asignados a su revisión; por el contrario, a un proyecto de regulación con un impacto potencial bajo, le corresponde un menor nivel de análisis, tiempo y recursos asignados[2].

Entre los beneficios derivados del uso de un sistema de proporcionalidad que han sido identificados, la OECD (2020b) destaca los siguientes:

- Garantizar que las regulaciones con impactos sociales significativos se evalúen adecuadamente antes de ser aprobadas.

- Asegurar que los recursos del gobierno no se desperdicien indebidamente en la evaluación de propuestas regulatorias con impactos menores.

- Evitar la fatiga de la consulta pública. Priorizando consultas más amplias para aquellos proyectos regulatorios con impactos significativos y en los que las consultas puedan mejorar las propuestas.

- Mejorar la transparencia del sistema de revisión de la regulación, siempre que existan criterios claros y fáciles de aplicar en la práctica.

Un punto nodal del principio de proporcionalidad es determinar cuáles regulaciones requieren análisis más complejos y profundos, previo a que éstas sean emitidas. Para ello, es necesario establecer mecanismos o reglas de proporcionalidad que permitan medir el impacto potencial o la relevancia de la regulación. A nivel internacional, existen diversas reglas para la focalización o discriminación de los proyectos regulatorios, las cuales permiten decidir la profundidad y extensión de los análisis a realizar de acuerdo con la medición preliminar de su impacto potencial. Estas reglas de decisión pueden clasificarse esquemáticamente en tres grandes tipos: (1) criterios cuantitativos y/o cualitativos, (2) umbrales económicos y (3) una combinación de ambos. A su vez, estas reglas pueden generar dos tipos de respuesta. Por un lado, pueden determinar si algunos proyectos de regulación deben o no quedar exentos del requisito de elaboración de AIR y, por otro lado, para aquellos proyectos regulatorios que sí deben ser sujetos a un AIR, permiten diferenciar entre diferentes niveles y alcances de análisis (i.e. tipos de evaluación o de AIR).

I.1 Sistemas de proporcionalidad desde la experiencia internacional

En la práctica, los sistemas de proporcionalidad varían ampliamente entre países. En seguida se describen brevemente, a título ilustrativo, las experiencias de siete países con una amplia tradición en el uso del AIR y una política de mejora de la regulación madura, es decir, con al menos veinte años de implementación.

Australia. En Australia, todas las propuestas que son sometidas al Gabinete deben realizar un AIR (Regulation Impact Statement o RIS en Australia), así como todas las decisiones del gobierno y sus agencias que tengan potenciales impactos –positivos o negativos– sobre las empresas, las organizaciones comunitarias o los particulares, a menos que el cambio propuesto sea “menor” o de “maquinaria”. De acuerdo con la Guía de Análisis de Impacto Regulatorio (2020), el AIR tiene carácter obligatorio para cualquier propuesta regulatoria que se presente ante el Gabinete, ya que este necesita ser informado del impacto regulatorio de cualquier decisión que esté por tomar, el AIR debe presentarse incluso si se considera que no habrá ningún impacto en las empresas, organizaciones comunitarias o individuos. Para ello, el gobierno australiano cuenta con un AIR preliminar con el que se determina si el proyecto de regulación tiene impactos “significativos” y debe, por lo tanto, ser objeto de un AIR extenso (con más preguntas y detalles por lo que requiere un mayor esfuerzo de análisis), o incluso, si requerirá de una medición detallada y monetizada de los costos que representa[3].

Canadá. En Canadá todas las regulaciones subordinadas deben realizar un AIR, pero utiliza un sistema de “triage” (clasificación) para determinar el tipo de AIR (bajo, mediano o alto impacto) a la que se debe someter la propuesta de regulación. Sobre la base de un informe (statement) de “triage”, que hace uso de indicadores cuantitativos (umbral) y cualitativos, se determina el tipo de análisis regulatorio a realizar:

- Análisis de bajo impacto: cuando el valor presente de los costos es menor a 10 millones de dólares en un periodo de 10 años o menos de 1 millón anuales;

- Análisis de mediano impacto: cuando el valor presente de los costos fluctúa entre 10 y 100 millones de dólares en un periodo de 10 años o entre 1 y 10 millones anuales; y

- Análisis de alto impacto: cuando el valor presente de los costos es mayor a 100 millones de dólares en un periodo de 10 años o mayor a 10 millones anuales[4].

En caso de que la propuesta regulatoria no presente costos o impactos regulatorios, entonces el sistema canadiense prevé elaborar un RIA de bajo impacto, pero no exime de su presentación.

Corea del Sur. En Corea del Sur los requisitos de realizar un AIR aplican tanto a los proyectos de ley como a las regulaciones subordinadas o secundarias. Las directrices establecen los criterios para determinar si un proyecto normativo podría tener un impacto “significativo” o “no significativo”. En el caso de proyectos de regulación “no significativa”, los reguladores deben remitir un análisis cualitativo en el que se pueden omitir ciertos elementos de la evaluación si se consideran innecesarios. Para que un proyecto normativo se considere como “significativo”, éste debe cumplir con uno o más de los siguientes criterios (OECD, 2000):

- Su posible de impacto anual supera los 10,000 millones de won

- Tiene un impacto que afecta a más de 1 millón de personas

- Limita claramente la competencia en el mercado

- Representa una clara desviación de las normas internacionales

En dicho caso, los promotores del proyecto deben realizar un análisis completo y detallado con medición cuantitativa de los costos y beneficios.

Estados Unidos. Estados Unidos dispone de un umbral cuantitativo para determinar si la regulación (subordinada) debe o no hacer un AIR extenso. Así, de acuerdo con la Orden Ejecutiva 12866, la Oficina de Información y Asuntos Regulatorios (OIRA, por sus siglas en inglés) se encarga de determinar qué medidas reglamentarias son “económicamente significativas” (economically significant) o importantes a fin de sujetarse a una revisión interinstitucional a través de un AIR extenso. Las acciones regulatorias significativas (o proyectos regulatorios importantes) son aquellas que[5]:

- Tienen un efecto anual en la economía de 100 millones de dólares o más;

- Afectan negativamente de manera material a la economía, a un sector de la economía, a la productividad, a la competencia, al empleo, al medio ambiente, a la salud o la seguridad pública o a los gobiernos o comunidades estatales, locales o tribales;

- Crean una inconsistencia grave o interfieren de alguna otra manera con una acción tomada o planeada por otra agencia;

- Alteran materialmente el impacto presupuestario de los derechos, subvenciones, cuotas de usuarios o programas de préstamos o los derechos y obligaciones de los receptores de éstos; o

- Plantean nuevas cuestiones jurídicas o políticas derivadas de los mandatos legales, las prioridades del presidente o los principios establecidos en el presente decreto.

Aunque no es explícito, se entiende que las propuestas regulatorias que no representen un impacto económico significativo están exentas de presentar el AIR.

Reino Unido. En el Reino Unido se utiliza, al igual que en Estados Unidos, un umbral monetario para determinar si el RIA requiere revisión independiente obligatoria y el nivel de análisis requerido. Este umbral está dado por el Costo Directo Neto Anual Equivalente para las Empresas (EANDCB por sus siglas en inglés) de +/-5 millones de libras esterlinas (±£5m EANDCB). Cuando la evaluación cuantitativa sugiere que una propuesta regulatoria está por debajo del umbral (- £5m EANDCB), se puede optar por elaborar un AIR menos detallado, pero proporcional a los impactos esperados y su revisión independiente es opcional; de lo contrario, cuando se trate de una propuesta regulatoria por encima del umbral (+ £5m EANDCB), se debe hacer un AIR más detallado, incluyendo la cuantificación de los impactos[6] y su revisión independiente es obligatoria; finalmente, si la evaluación cuantitativa cae dentro del rango especificado (±£5m EANDCB) el nivel de análisis debe de ser proporcional, pero basta con una autoevaluación por parte de la dependencia sin necesidad de una revisión independiente.

Cabe señalar que el Comité de Política Regulatoria (RPC por sus siglas en inglés), el ente encargado de llevar a cabo las revisiones independientes de los RIA, tiene una guía que contiene los criterios de proporcionalidad que utiliza en sus revisiones y el nivel de análisis esperado, el cual distingue entre evaluaciones de impacto bajo, medio y alto; sin embargo, ésta solo es aplicable para las propuestas de regulación que son sometidas a revisión independiente y sirve para orientar a los encargados de realizar el análisis sobre el nivel esperado de detalle y profundidad del mismo.

Suiza. Suiza tiene dos tipos de AIR, uno simple o básico y otro a profundidad (in-depth RIA). El primero es obligatorio para todas las leyes federales y las ordenanzas del gobierno, en tanto que el segundo es requerido para solo algunas propuestas legislativas seleccionadas que potencialmente tengan efectos económicos importantes. El AIR simple o básico es conocido como “comprobación rápida”, y es un formulario de dos páginas que “tiene por objeto proporcionar en una fase temprana una primera estimación aproximada de los principales efectos de los proyectos regulatorios”[7]. En el AIR a profundidad, el análisis es más detallado y se cuantifican los impactos estimados. Para determinar qué tipo de AIR es aplicable o si no se requiere un AIR, se realiza un examen preliminar en tres etapas en las que se analiza: 1) el campo de aplicación del AIR, 2) la importancia económica y regulatoria, y 3) otros criterios (como el margen de maniobra regulatoria, existencia de otros estudios, etc.). Entre los criterios utilizados para determinar la importancia económica y regulatoria se encuentran los principales grupos afectados, el número de empresas involucradas, el grado de apertura internacional, efectos sobre la competencia, entre otros[8].

México. En México, la regla de proporcionalidad para identificar los proyectos de regulación que requieren presentar un AIR consiste, en una primera etapa, en determinar si el proyecto de regulación que se busca emitir impone o no costos de cumplimiento para los particulares[9]. Si el proyecto regulatorio no impone costos de cumplimiento a los particulares, el regulador puede solicitar una exención de AIR[10]. En una segunda etapa, el gobierno de México utiliza otro mecanismo para medir el impacto potencial de la regulación y continuar aplicando el principio de proporcionalidad a aquellos proyectos que sí implican costos de cumplimiento: la calculadora de impacto regulatorio. Esta consiste en responder un breve cuestionario con respuestas de opción múltiple, a partir de las cuales se determina el nivel de impacto de la regulación. Esta calculadora cuenta con preguntas sobre características de la regulación como el sector al que pertenece, los procesos económicos involucrados, la cantidad de consumidores y unidades económicas reguladas y el tipo de disposición jurídica. Dependiendo del puntaje que arroja la calculadora y en función de un umbral previamente establecido (umbral que es interno al sistema y que no es conocido públicamente), se determina el tipo de AIR que deberá elaborar el regulador. Un puntaje por debajo de ese umbral conducirá a un AIR de impacto moderado o simplificado y un puntaje por encima conducirá a un AIR de alto impacto o extenso. De esta manera, el sistema mexicano cuenta con una regla de proporcionalidad en dos etapas; la primera se refiere al criterio de costos de cumplimiento cuyo objetivo es discernir entre aquellos proyectos regulatorios que requieren o no un AIR; mientas que la segunda se refiere a la calculadora de impacto regulatorio cuyo objetivo es diferenciar la profundidad del AIR en cuanto a los tipos de análisis a los que debe someterse una propuesta regulatoria.

Como se puede observar, los sistemas de proporcionalidad tienen reglas diversas, unas más complejas que otras. En algunos países se identifica que los AIR son obligatorios y son pocos los casos en los que existe la posibilidad de exentar su presentación, incluso si no existen costos para las empresas o los particulares. Sólo en México y Corea del Sur se prevén exenciones de forma explícita. En la siguiente sección se presenta con mayor detalle el caso de México.

II. La exención de la aplicación del AIR: el caso de México

Desde sus inicios, en el año 2000, el sistema de revisión regulatoria de México se ha basado en diversas figuras jurídicas, tecnológicas y procedimentales, las cuales han dado vida al proceso de mejora regulatoria: procedimiento administrativo por el que el órgano de supervisión regulatoria[11] analiza y revisa las propuestas de regulación de las dependencias gubernamentales[12], bajo ciertos criterios de evaluación, con el fin de garantizar que las regulaciones “generen beneficios superiores a los costos, y el máximo beneficio para la sociedad”[13].

En México, el proceso de mejora regulatoria se aplica de forma extensa y amplia en regulaciones emitidas por el gobierno federal y, en menor medida, por los gobiernos locales[14]. Aunque existen ciertas áreas exentas de la aplicación de la política de mejora regulatoria —específicamente, “las materias de carácter fiscal[15], responsabilidades de servidores públicos, Ministerio Público en ejercicio de funciones constitucionales, y los actos, procedimientos o resoluciones de la Secretaría de la Defensa Nacional y la Secretaría de Marina” (LGMR, art. 1)—, éstas son mínimas. Por otro lado, no existen restricciones en cuanto al tipo de regulaciones o actos administrativos de carácter general sujetos al proceso de mejora regulatoria. En consecuencia, prácticamente, todos los tipos de regulaciones emitidas por el poder ejecutivo (federal) están sujetas a revisión.

En el sistema mexicano, la principal herramienta de revisión de las propuestas regulatorias dentro del proceso de mejora regulatoria es el análisis de impacto regulatorio —AIR— (antes manifestación de impacto regulatorio—MIR). Adicional a esta herramienta, el proceso considera otros elementos de similar relevancia para el funcionamiento del sistema en su conjunto. Entre estos elementos destacan los plazos y tipos de respuesta que tiene la autoridad de mejora regulatoria (CONAMER) para pronunciarse sobre las revisiones que realiza, las reglas de transparencia del proceso de mejora regulatoria, las reglas de consulta pública del proceso y los mecanismos de cooperación y colaboración entre instituciones públicas que buscan generar coherencia regulatoria durante el proceso de elaboración de las regulaciones[16].

Para implementar el AIR, el modelo mexicano ha tenido como pieza clave de decisión, el concepto de costos de cumplimiento para los particulares. Cabe observar que la OCDE (2014) ha señalado que la evaluación de los costos de cumplimiento es un elemento importante del AIR (p. 7). No obstante, en el caso mexicano, a pesar de ser un concepto relevante para el funcionamiento del sistema, su definición no ha sido establecida en Ley. Ni la Ley Federal de Procedimiento Administrativo (LFPA, la cual dio sustento a la política de mejora regulatoria en México de 2000 al 2018) ni la Ley General de Mejora Regulatoria (LGMR, nueva ley que regula la materia, publicada en mayo de 2018) prevén una definición concreta del concepto de costos de cumplimiento para los particulares; sin embargo, el término se utiliza en al menos cuatro disposiciones de la nueva ley general[17].

Para cubrir esta omisión, en su momento, el órgano predecesor de la CONAMER (la COFEMER) desarrolló la definición de costos de cumplimiento en una regulación secundaria: el Manual de la Manifestación de Impacto Regulatorio (MIR, ahora denominada AIR). Si bien el Manual se elaboró a principios de los años 2000, este fue publicado formalmente en el Diario Oficial de la Federación hasta mediados del año 2010[18].

La definición de costos de cumplimiento y las disposiciones relacionadas a esta definición son la columna vertebral del sistema de revisión regulatoria mexicano. De la aplicación correcta de esta regla deriva la confianza que puedan tener en el sistema la sociedad, los reguladores y los regulados. Por ello, hemos decidido abordar en este estudio la primera etapa de la regla de proporcionalidad del sistema mexicano de revisión de regulaciones: la regla de costos de cumplimiento.

II.1 Definición de costos de cumplimiento

De manera general, el concepto de costos de cumplimiento hace referencia a aquellos “costos en los que incurren las empresas u otras partes a las que puede estar dirigida la regulación, al emprender las acciones necesarias para cumplir con los requisitos normativos, así como los costos para el gobierno de administrar y hacer cumplir la regulación” (OECD, 2014, p. 12). Para la OECD (2014), los costos de cumplimiento pueden dividirse a su vez en cargas administrativas, costos de cumplimiento sustantivos y costos de administración y aplicación de la regulación (p. 12)[19].

En el caso de México, se hace énfasis en la identificación de costos de cumplimiento para los particulares (empresas y ciudadanos), lo que incluye las cargas administrativas y los costos de cumplimiento sustantivo; no obstante, se omite la identificación de los costos de administración y aplicación de la regulación, asumiéndolos como costos propios de la gestión gubernamental. Así, en el sistema mexicano, de acuerdo con el Manual del AIR[20], se entiende por costos de cumplimiento para los particulares, cuando los anteproyectos de regulación pretenden una o más de las siguientes acciones:

- Crean nuevas obligaciones para los particulares

- Hacen más estrictas las obligaciones existentes

- Reducen o restringen derechos o prestaciones para los particulares

- Crean o modifican trámites, excepto cuando la modificación simplifica y facilita el cumplimiento del particular y

- Establecen definiciones, clasificaciones, caracterizaciones o cualquier otro término de referencia, que conjuntamente, con otra disposición en vigor o con una disposición futura, afecten o puedan afectar los derechos, obligaciones, prestaciones o trámites de los particulares.

Estas acciones son propias de la actividad regulatoria que desempeñan los órganos reguladores y las dependencias gubernamentales; sin embargo, son supervisadas por la CONAMER a efecto de verificar que sean racionales en términos económicos, técnicos y legales. Por otra parte, cuando estas acciones regulatorias se analizan a la luz de una regulación específica permiten identificar de manera precisa los costos que esa regulación en particular impone a los ciudadanos, ya que, de no existir la regulación, el ciudadano no estaría obligado a incurrir en ese costo o no estaría limitado a llevar a cabo una determinada actividad.

Aunado a lo anterior, este concepto ha sido utilizado directamente como regla de decisión que permite operacionalizar el principio de proporcionalidad. La regla en esencia consiste en tomar el concepto de costos de cumplimiento, el cual se integra de los cinco criterios clave señalados arriba, para determinar cuándo un proyecto regulatorio al ser sometido al proceso de mejora regulatoria debe de ser acompañado de un AIR y cuándo no. En este sentido, el sistema mexicano ha configurado una regla de proporcionalidad bajo el concepto de costos de cumplimiento.

Cuando —de acuerdo con el regulador— el proyecto regulatorio NO presenta costos de cumplimiento, el sistema mexicano contempla la figura jurídica de exención de AIR, en la que los reguladores solo presentan a la CONAMER un formulario de tres preguntas para dar a conocer el problema público que se busca resolver, los objetivos de la regulación que se somete a revisión y una declaración de no costos. Respecto de la declaración de no costos, la CONAMER tiene la facultad y la obligación de verificar que el anteproyecto efectivamente no presente costos de cumplimiento para los particulares y, en caso de presentarlos, está obligada a evidenciar los costos, rechazar la exención y solicitar la presentación de un AIR.

Originalmente, la regla fue establecida en el artículo 69-H de la LFPA, el cual señalaba que “se puede eximir de la obligación de elaborar el AIR a los proyectos regulatorios que no implican costos de cumplimiento para los particulares”. Actualmente, la LGMR retoma esta de decisión y establece en su artículo 71, lo siguiente:

“ […]

Cuando un Sujeto Obligado estime que la Propuesta Regulatoria no implica costos de cumplimiento para particulares lo consultará con la Autoridad de Mejora Regulatoria que corresponda, la cual resolverá en un plazo que no podrá exceder de cinco días, de conformidad con los criterios para la determinación de dichos costos que al efecto se establezcan en el Manual de Funcionamiento del Análisis de Impacto Regulatorio que expida cada Autoridad de Mejora Regulatoria. En este supuesto se eximirá de la obligación de elaborar el Análisis de Impacto Regulatorio.

[…]” (Artículo 71, LGMR). Énfasis añadido.

Dado lo anterior, es clara la vinculación entre el concepto de costos de cumplimiento y la regla de proporcionalidad para exentar un AIR. Esta regla es de aplicación general y no hace distinción alguna entre tipos de anteproyectos, sectores u organizaciones gubernamentales.

Utilizar el concepto de costos de cumplimiento para la aplicación o no del AIR es una esquema razonable para poner en práctica el principio de proporcionalidad, ya que éste pretende generar eficiencia administrativa, es decir, busca que los recursos del gobierno sean asignados de manera eficiente a fin de focalizarlos hacia el estudio de aquellos proyectos regulatorios que impliquen mayores riesgos o un mayor impacto en la sociedad y que puedan modificar la dinámica social o económica del país. En defensa de la regla y de la propia definición de costos de cumplimiento se puede señalar que, conjuntamente, posibilitan en la praxis la identificación, cuantificación y monetización de los costos regulatorios dentro de las propuestas regulatorias, facilitando el desarrollo de un AIR. Al mismo tiempo, el principio de proporcionalidad bajo la regla de costos de cumplimiento favorece el ejercicio de identificación de las propuestas regulatorias que deben ser analizadas a profundidad a través de un AIR, de aquellas que no. En este sentido, este texto busca hacer un análisis más profundo sobre la eficacia de la regla de proporcionalidad mexicana en su primera etapa.

II.2 Estadísticas de la regla de proporcionalidad

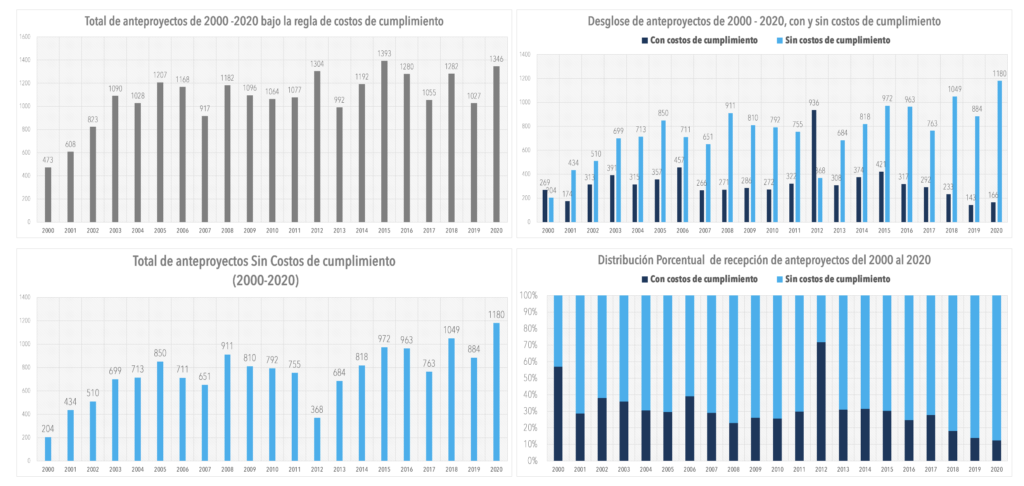

De acuerdo con datos de la CONAMER[21], del 2000 al 2020, se revisaron 22,604 propuestas regulatorias bajo el concepto de costos de cumplimiento, esto equivale al 93.7 por ciento de todos los proyectos regulatorios (24,128) que se revisaron en la CONAMER durante ese periodo[22]. De ese subtotal (22,604), 15,721 proyectos regulatorios se consideraron que no tenían costos de cumplimiento, mientras que 6,883 anteproyectos fueron clasificados con costos de cumplimiento. Esto significa que el 30.5 por ciento de las propuestas regulatorias, examinadas bajo el concepto de costos de cumplimiento, tuvieron que presentar un AIR, mientras que el 69.5 por ciento quedaron exentas de la aplicación del análisis (ver Gráfica 1).

Gráfica 1. Series históricas de recepción de anteproyectos con y sin costos de cumplimiento

De la información disponible se identifica que los proyectos regulatorios con costos de cumplimiento presentan incrementos cada tres años. Por ejemplo, del periodo 2001 al 2003, el año 2003 es el que cuenta con un mayor número de propuestas regulatorias con costos de cumplimiento; del periodo 2004-2006, en el año 2006 se presenta un incremento en el número de este tipo de anteproyectos; lo mismo ocurre para los periodos 2007-2009, 2010-2012 y 2013-2015; no obstante, la tendencia se rompe en el periodo 2016-2018. Este patrón de comportamiento coincide con los cambios de legislatura en la Cámara de Diputados y podría, por lo tanto, estar relacionado con la recepción de regulación secundaria derivada de la emisión de regulación primaria por el cierre de los ciclos legislativos. Al mismo tiempo, podría relacionarse con el cierre de las administraciones federales (ver años 2000, 2006, 2012 y 2018).

También se observa un mayor grado de variabilidad en el envío de anteproyectos con costos de cumplimiento que de aquellos sin costos de cumplimiento[24]. Si bien estos últimos han tenido un comportamiento más estable, es importante hacer notar una nueva tendencia que se observa entre el año 2017 y 2020, consistente en el incremento constante de la proporción de proyectos regulatorios sin costos de cumplimiento, al pasar de 72 por ciento a 88 por ciento del total de los anteproyectos revisados bajo la regla de costos de cumplimiento en ese periodo. Esto significa que para el 2020, prácticamente 9 de cada 10 anteproyectos revisados en la CONAMER bajo esa regla se hizo vía solicitud de exención de AIR. El cambio es significativo si se considera que en el periodo 2010-2016, en promedio, 7 de cada 10 anteproyectos se revisaron vía solicitud de exención de AIR.

Por otra parte, once dependencias federales concentran el 85 por ciento de los anteproyectos con costos de cumplimiento: la Secretaría de Economía (SE), la Secretaría de Hacienda y Crédito Público (SHCP), la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT), la Secretaría de Agricultura (SAGARPA/SADER), la Secretaría de Energía (SENER), la Secretaría de Gobernación (SEGOB), la Secretaría de Salud (SSA), el Instituto Mexicano del Seguro Social (IMSS), la Secretaría de Educación (SEP), la Comisión Reguladora de Energía (CRE), y la Secretaría de Comunicaciones y Transportes (SCT).

III. Efectividad del sistema de proporcionalidad mexicano

A la luz de la información presentada, y considerando el elevado porcentaje de anteproyectos que no generan costos de cumplimiento (69.5 por ciento en el periodo 2010-2020)[25], cabe preguntarse sobre la efectividad del sistema de proporcionalidad para discriminar los proyectos regulatorios con impactos relevantes de aquellos que no los tienen. A partir de ello, nos surgen dos preguntas: (1) ¿El concepto de costos de cumplimiento para los particulares ha sido aplicado correctamente en el análisis de los anteproyectos? y (2) ¿el concepto de costos de cumplimiento para los particulares, tal como hoy se encuentra definido, es suficiente para capturar efectivamente el impacto potencial de las regulaciones y por lo tanto servir de regla de proporcionalidad para exentar la presentación del AIR?

III.1 Diseño y método del estudio

Para dar respuesta a estas preguntas nos dimos a la tarea de identificar las exenciones de AIR solicitadas a la CONAMER durante el periodo 2010 – 2020[26]. De la información obtenida se identificó que durante el periodo de enero 2010 a noviembre 2020 ingresaron a la CONAMER 8,042 solicitudes de exención de AIR. De ese total, el 85 por ciento de las exenciones de los últimos diez años se concentra en 30 dependencias[27], dentro de las cuales se encuentran las once dependencias —señaladas arriba— con mayor número de anteproyectos con costos de cumplimiento enviadas a la CONAMER.

Para hacer un análisis de estos 8,042 anteproyectos con solicitud de exención de AIR, se obtuvo una muestra aleatoria de 69 anteproyectos regulatorios[28], con un 90 por ciento de confianza[29]. De estos 69 anteproyectos, 6 casos (8.7 por ciento) no pudieron ser analizados a la luz de las preguntas de investigación que se plantearon inicialmente, debido a que en 3 de los casos el expediente del anteproyecto no contenía la resolución de la CONAMER[30]; en 2 de los casos los proyectos regulatorios fueron dados de baja previo a que la CONAMER otorgara su resolución; y en 1 caso la resolución de la CONAMER refirió que al proyecto regulatorio no le aplicaban las reglas de la mejora regulatoria vigentes en el momento de la revisión.

Por lo anterior, la muestra efectivamente analizada con las preguntas de investigación fue de 63 proyectos regulatorios, manteniéndose el nivel de confianza de 90 por ciento. De los 63 anteproyectos analizados, se identificó que 29 (46 por ciento) son regulaciones de tipo administrativo, 20 (32 por ciento) son regulaciones de tipo social y el 14 (22 por ciento) son regulaciones económicas[31][32]. Estos 63 anteproyectos fueron sometidos a una revisión por parte de tres dictaminadores, con el fin de identificar lo siguiente:

- Rastrear los tiempos de respuesta de la CONAMER a las solicitudes de exención de AIR,

- Identificar los comentarios recibidos,

- Identificar si la resolución de la CONAMER se apega a la definición del concepto de costos de cumplimiento, e

- Identificar si los criterios de costos de cumplimiento son suficientes para evaluar el impacto de las regulaciones.

El análisis de dichos anteproyectos se llevó a cabo de la siguiente forma: un dictaminador revisó todos los anteproyectos de la muestra, otro dictaminador realizó una segunda revisión sobre los anteproyectos en los que el primer dictaminador difirió con la resolución de la CONAMER. El tercer dictaminador revisó aleatoriamente una parte (22 por ciento) de todos los anteproyectos de la muestra.

La primera revisión fue realizada por uno de los autores de este texto, quien cuenta con ocho años de experiencia en el ejercicio de dictaminación y en la aplicación de los criterios de la CONAMER en diversos sectores económicos y cinco años de experiencia en el estudio de buenas prácticas regulatorias internacionales. El método de revisión consistió en analizar los documentos del expediente electrónico de cada uno de los anteproyectos de la muestra, a saber: 1) el texto de la propuesta regulatoria, 2) el formulario de solicitud de exención de AIR, 3) el oficio de respuesta que la CONAMER otorgó al regulador y 4) en su caso, los comentarios enviados por los particulares. Esta primera revisión tuvo como fin verificar que el proyecto regulatorio no tuviera costos, o en su defecto, identificar posibles costos a la luz de la definición de costos de cumplimiento. Asimismo, se verificó si CONAMER realizó algún señalamiento sobre posibles costos en su oficio de respuesta.

De esta primera revisión surgió un número de anteproyectos con los que no se coincidió con la respuesta de la CONAMER. Por ello, el segundo revisor, se dio a la tarea de examinar, nuevamente, sólo aquellos anteproyectos con los que no se coincidió con la respuesta de la autoridad. El segundo revisor es un dictaminador externo con más de cinco años de experiencia en análisis de regulaciones. Los análisis del primer revisor y el segundo revisor tuvieron pocas discrepancias, mismas que fueron discutidas y solventadas internamente y permitieron ajustar la base de anteproyectos de “no correspondencia con las resoluciones de CONAMER”. El tercer revisor, fue otro de los autores de este texto, quien cuenta con más de diez años de experiencia en la elaboración de AIR’s y en el estudio e implementación de buenas prácticas regulatorias. A partir de la base consensuada entre el primer y segundo dictaminador, el tercer dictaminador revisó aleatoriamente una quinta parte de todos los proyectos regulatorios; nuevamente se presentaron discrepancias mínimas en la revisión. Una vez discutidas todas las posibles diferencias internas que surgieron en el análisis, se creó una base de datos única que fue con la que se inició el análisis y la discusión de los datos.

Toda vez que este es un caso de estudio que busca evaluar la aplicación de la regla de proporcionalidad mexicana bajo el concepto de costos de cumplimiento, el mecanismo de revisión utilizado fue el de opinión de expertos o de personas con amplio conocimiento y experiencia en la aplicación del concepto de costos de cumplimiento, no solo en un sector económico sino con experiencia en la aplicación de la regla en diversos sectores económicos. Asimismo, se utilizó la técnica de triangulación de opinión de expertos lo que permitió contar con una base común y consensuada de opinión experta.

III.2 Resultados del estudio

Enseguida se describen los principales resultados de la revisión realizada.

Tiempos de respuesta de la autoridad

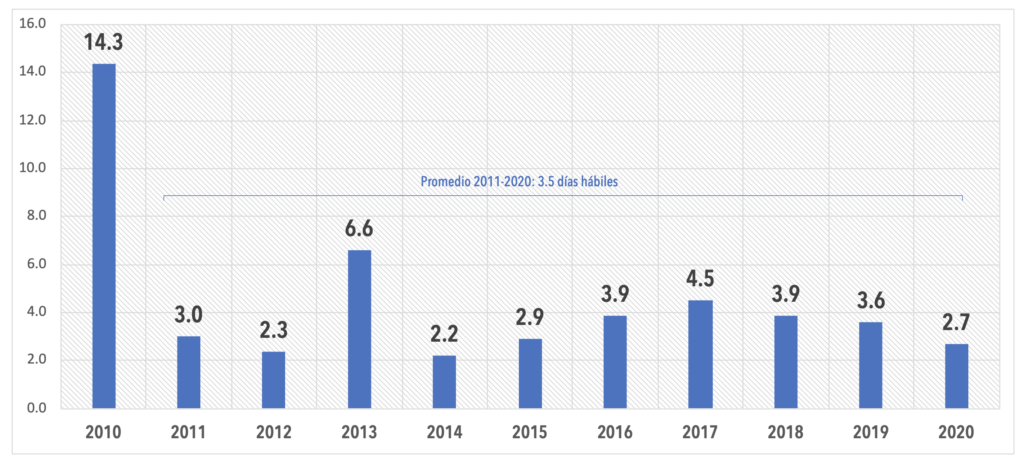

El plazo de respuesta promedio en que la CONAMER resolvió las exenciones de AIR, del 2010 al 2020, fue de 4 días hábiles (equivalentes a 6 días naturales). Como se puede apreciar en la siguiente gráfica, el tiempo de respuesta promedio anual se modificó substancialmente a partir del 2011, un año después de que se introdujeron diversas modificaciones al sistema de mejora regulatoria a través de la publicación del Acuerdo de plazos para la resolución de los anteproyectos y del Manual de la Manifestación de Impacto Regulatorio (hoy Análisis de Impacto Regulatorio)[33].

En este acuerdo, la CONAMER estableció un plazo máximo de resolución de las exenciones de AIR de 5 días hábiles (equivalente a 7 días naturales). Este plazo modificó el plazo máximo de 90 días naturales, el cual se usaba regularmente con fundamento en el artículo 17 de la LFPA. Así, en el año 2010 el plazo promedio de resolución de las exenciones era de 14.3 días hábiles y en el periodo comprendido entre los años 2011 y 2020, el plazo se redujo a un promedio de 3.5 días hábiles (equivalente a 5 días naturales).

Gráfica 2. Tiempos de resolución de Exenciones de AIR, promedio anual en días hábiles, CONAMER 2010-2020

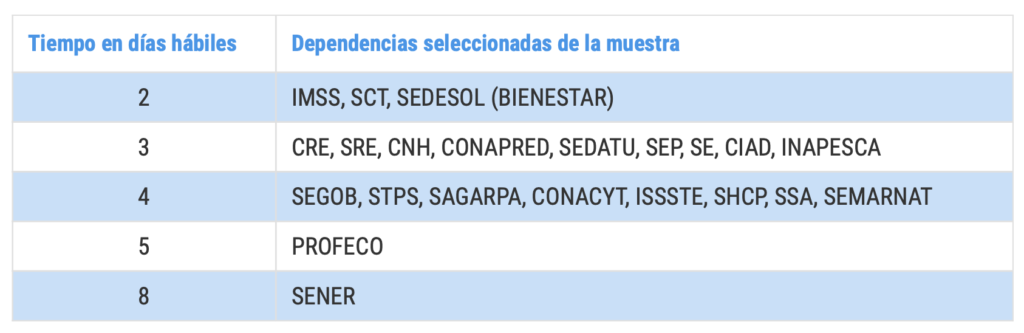

Por otra parte, se identificó que los tiempos de respuesta difieren según el tipo de regulación. Así, los anteproyectos de regulación administrativa fueron resueltos en 3 días hábiles en promedio, los anteproyectos de regulación económica fueron resueltos en 3.6 días hábiles, mientras que los anteproyectos de regulación social fueron resueltos en días 6 días hábiles. Asimismo, se encontraron variaciones en los tiempos de resolución de la CONAMER según las dependencias, como se muestra en la siguiente tabla.

Tabla 1. Tiempos de respuesta promedio para exenciones de AIR por dependencia

Participación en consulta pública e interacciones regulador-órgano de supervisión

En cuanto a la consulta pública se observa que, durante el periodo de análisis, en solo 3 de los 63 anteproyectos (4.7 por ciento) los particulares presentaron comentarios. En este sentido, resulta claro que la participación de los particulares en procesos de mejora regulatoria relacionados con anteproyectos con solicitud de exención de AIR suele ser casi nula.

Por otra parte, en las exenciones de AIR analizadas se observa que es común que el proceso de mejora regulatoria se lleve a cabo en una sola interacción entre el órgano regulador y la CONAMER. Es decir, el regulador envía la solicitud de exención y la CONAMER suele resolverla a favor, sin solicitar más información, rechazar la exención o hacer algún otro requerimiento. En un auténtico proceso exprés (fast-track).

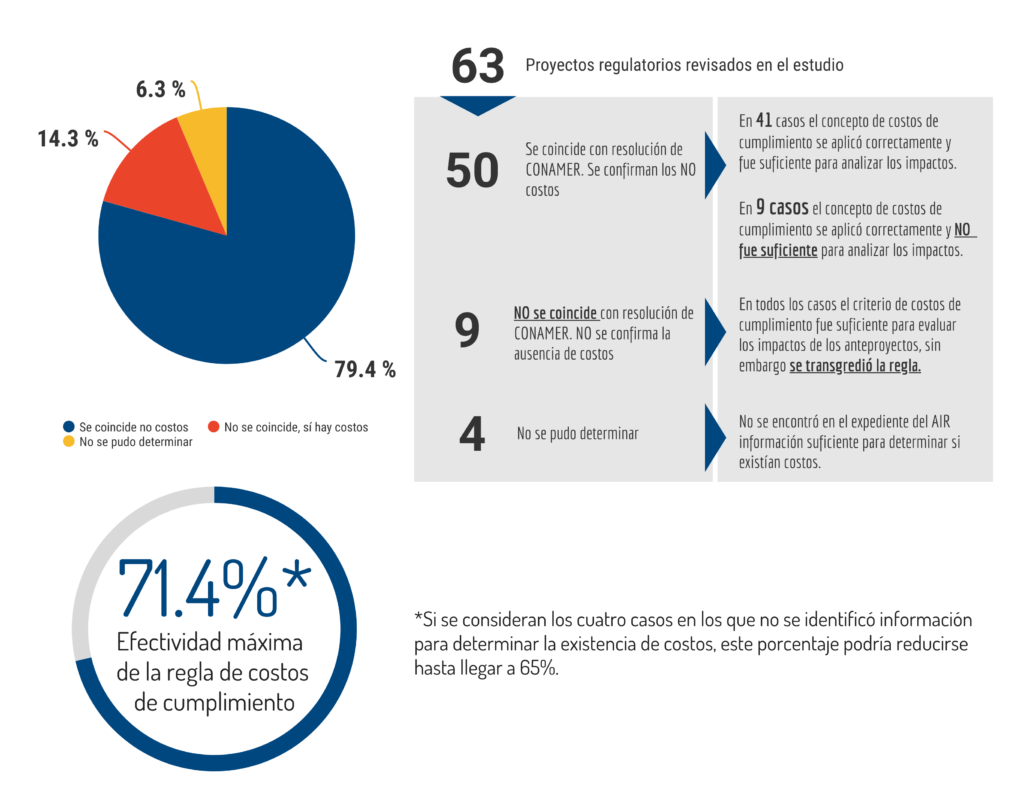

Sobre la resolución de los anteproyectos

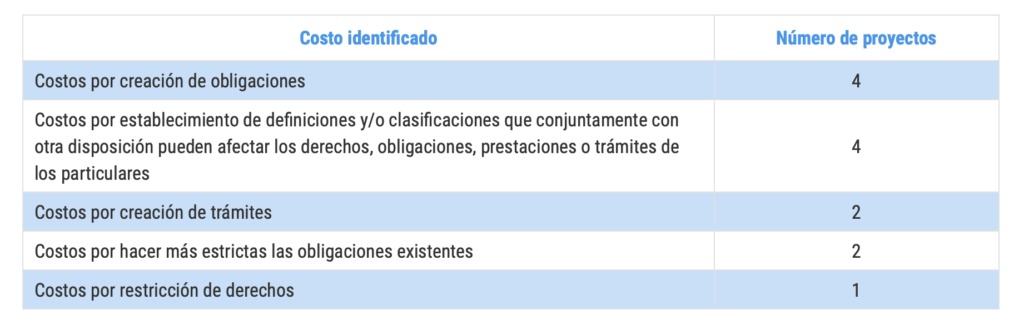

De la revisión realizada se identificó que en todos los casos (63 anteproyectos, 100 por ciento de los casos) la autoridad aceptó la exención de AIR solicitada por los reguladores. De estas resoluciones, nuestros análisis coinciden con la resolución de la CONAMER en 50 casos (79.4 por ciento), es decir, se confirmó la ausencia de costos de cumplimiento para los particulares, por lo que efectivamente procede la exención de AIR. En 4 casos (6.3 por ciento) no fue posible determinar si los anteproyectos de la muestra contenían o no costos de cumplimiento, ya que en el expediente no existe información suficiente para determinarlo. Y en 9 casos (14.3 por ciento) nuestros análisis NO confirman la ausencia de costos de cumplimiento, es decir, se identificó que los anteproyectos sí presentaban costos y, a pesar de ello, la CONAMER otorgó la exención de AIR, contraviniendo la regla de proporcionalidad bajo el concepto de costos de cumplimiento. De los 9 anteproyectos en los que NO se coincidió con la resolución de la CONAMER, en todos los casos el concepto de costos de cumplimiento vigente es suficiente[36] para resolver y evaluar los posibles impactos; sin embargo, los criterios de dicho concepto no fueron aplicados correctamente. En cada uno de estos 9 proyectos regulatorios se llegaron a identificar de uno a tres costos de cumplimiento (ver Tabla 2).

Tabla 2. Tipos de costos identificados en proyectos que obtuvieron exención de AIR

Por otra parte, de los 50 anteproyectos en los que SÍ se coincidió con la resolución de exención de AIR que otorgó la CONAMER, se identificó que en 41 casos (82 por ciento de los 50 casos) los criterios del concepto de costos de cumplimiento se aplicaron correctamente y son suficientes para evaluar los posibles impactos de la regulación; sin embargo, en los 9 casos (18 por ciento) restantes, los criterios del concepto de costos de cumplimiento se aplicaron correctamente pero éstos no son suficientes para evaluar los posibles impactos de la regulación, es decir, no alcanzan a capturar todos los posibles costos relevantes de la regulación, especialmente aquellos costos que podrían catalogarse como costos indirectos de la regulación[37].

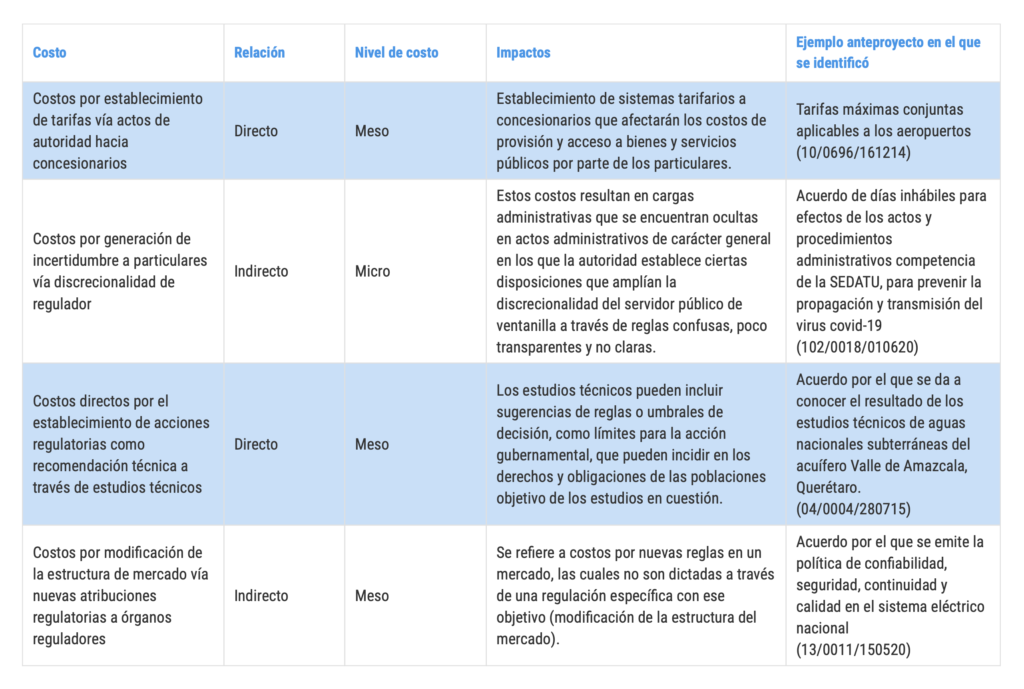

Los costos que identificamos en los anteproyectos revisados, y por lo que consideramos que los criterios de costos de cumplimiento del sistema mexicano no son suficientes para analizar los costos de las regulaciones se presentan enseguida en la Tabla 3.

Tabla 3. Costos identificados que se encuentran fuera del alcance de los criterios de costos de cumplimiento en el sistema de revisión regulatoria mexicano

Nota: Entendemos por costos en el nivel meso los costos directos o indirectos de la regulación en estructuras sociales como mercados económicos, grupos poblacionales o regiones geográficas.

III.3 Discusión

En esta investigación hemos identificado que, para el caso mexicano, la efectividad de esta regla en el periodo 2010-2020 oscila entre 65 y 71.4 por ciento[39], lo que significa que máximo en 7 de cada 10 anteproyectos regulatorios la regla de proporcionalidad se aplica adecuadamente y capta de manera completa los impactos de las regulaciones. Es decir, la regla de proporcionalidad por el concepto de costos de cumplimiento permite discriminar adecuadamente los proyectos regulatorios que no generan costos de cumplimiento para los particulares y que, por ende, no requieren un uso exhaustivo de recursos técnicos para profundizar el análisis de los impactos que podrían generar. No obstante, se observan dos grandes problemas que obstaculizan la efectividad de la regla de proporcionalidad. Por un lado, se advierten inconsistencias en la aplicación de los criterios del concepto de costos de cumplimiento y, por el otro, se identifica que la regla tiene limitaciones para evaluar los anteproyectos que podrían generar impactos (directos o indirectos) de consideración en sectores económicos, grupos de población o zonas geográficas específicas.

Gráfica 3. Análisis de efectividad de la regla de proporcionalidad por costos de cumplimiento

Sobre de la aplicación de los criterios de costos de cumplimiento

Si bien el órgano regulador puede errar en la interpretación, entendimiento y aplicación de los criterios del concepto de costos de cumplimiento, la CONAMER, como autoridad de mejora regulatoria nacional, está facultada para corregir al regulador respecto de su apreciación en la aplicación de esos criterios. El mecanismo formal que tiene la CONAMER para ejercer esta facultad es la emisión de una resolución en la que se pronuncie rechazando o aceptado la solicitud del regulador de exención de AIR por no costos.

La aplicación adecuada de esta regla es el punto de quiebre para asegurar que las regulaciones sean analizadas de manera correcta y que la política de mejora regulatoria genere un marco regulatorio de calidad, ya que como lo establece la propia LGMR, una propuesta que genera costos debe ser analizada a la luz de una evaluación o análisis de impacto regulatorio, a través de la cual la autoridad de mejora regulatoria, debe garantizar que las propuestas de regulación generen beneficios superiores a los costos y el máximo beneficio para la sociedad, así como coherencia entre las políticas públicas (LGMR, artículos 66-79).

En este sentido, si la CONAMER no aplica de manera correcta los criterios de costos de cumplimiento y acepta solicitudes de exención de AIR cuando el anteproyecto sí genera costos, se estaría cometiendo el error tipo II (hipótesis nula falsa, pero se acepta), por lo que la propuesta regulatoria no será analizada bajo los estándares establecidos en la ley (los cuales devienen de estándares internacionales[40]) por lo que no podría garantizarse ni el máximo beneficio social ni la calidad de las regulaciones ni la coherencia entre las políticas. Esto se vuelve más preocupante si se toma en cuenta la tendencia creciente de anteproyectos sin costos de cumplimiento respecto al total de anteproyectos recibidos por la autoridad de mejora regulatoria.

Asimismo, una resolución de la CONAMER que vulnere o contravenga a todas luces los criterios del concepto de costos de cumplimiento pone en riesgo la reputación y credibilidad de la autoridad y del sistema de mejora regulatoria en su conjunto, lo que reduce la confianza de los ciudadanos en los procesos gubernamentales de elaboración, discusión y revisión de regulaciones. La reputación se basa en el comportamiento histórico de la organización o de un sistema (Lange et al., 2011, p. 154) y es crucial para lograr soluciones estables y positivas (Stern y Holder, 1999, p. 38); sin embargo, ésta puede cambiar bruscamente (p. 154), bastan una o dos decisiones parciales para socavar seriamente una buena reputación regulatoria (p. 38). Mantener la reputación del sistema de mejora regulatoria y sus instituciones (reglas y organizaciones) influye en la percepción de las partes interesadas sobre si las resoluciones son buenas y apropiadas y respecto de la predictibilidad de los resultados y el comportamiento (Lange et al., 2011, p. 155) de la CONAMER.

Sobre la limitación de la regla para captar los costos de cumplimiento

En este problema identificamos que el modelo mexicano se enfoca en capturar los costos directos que las regulaciones les imponen a los particulares (costos en un nivel micro), pero falla en el rastreo y captura de impactos negativos (costos) en niveles meso y macro[41].

Los costos en el nivel meso, por ejemplo, impactos en la estructura y diseño del mercado, o impactos que generan inconsistencias en el marco legal de un sector económico, pueden en el mediano y largo plazos generar costos directos e indirectos a los particulares. Aquí se enmarcan algunos debates públicos recientes que se han generado en torno a proyectos regulatorios que, si bien no implican costos de cumplimiento para lo particulares (nivel micro), sí podrían impactar de manera directa a sectores económicos, grupos de población o zonas geográficas específicas, y de forma indirecta a los individuos o empresas.

Por ejemplo, el 17 de enero de 2019, la Secretaría de Energía (SENER) envío a la CONAMER el proyecto de Decreto por el que se crea el Centro de Logística para la Distribución y Transporte de Petrolíferos[42]. El objetivo del Centro es “establecer, implementar y, en su caso, ejecutar las estrategias y acciones de fomento para la realización de las actividades de distribución, transporte y almacenamiento de petrolíferos y otros servicios relacionados”. El envío de la propuesta de decreto a la CONAMER se realizó a través de una solicitud de exención de AIR. El mismo día que la SENER envió el proyecto regulatorio, la CONAMER eximió a la SENER de la presentación de un AIR ya que consideró procedente la exención en términos del concepto de costos de cumplimiento para los particulares. No obstante, la presidenta de la Comisión Federal de Competencia Económica (COFECE) llamó la atención pública al criticar que la propuesta regulatoria se eximiera de presentar el AIR el mismo día en que se envió a CONAMER[43], sin la debida consulta pública[44]. Por otra parte, las asociaciones de Gas L.P. enviaron comentarios al anteproyecto y advirtieron impactos regulatorios desde la perspectiva de la industria:

“… este producto regulatorio contiene profundas implicaciones legales que afectan considerablemente las actividades en materia de Gas L.P. que pretende regular …” (B000190153)

“… La creación de este nuevo instrumento regulatorio derivaría en una sobrerregulación, … las Autoridades existentes en este momento son suficientes para regular la Distribución y Transporte de Petrolíferos” (B000190180)[45]

“… provoca una distorsión en el marco regulatorio vigente, toda vez que crea duplicidad regulatoria entre la CRE y Órgano Administrativo (a crear), lo cual conllevaría a costos incrementales para la industria y autoridades reguladoras del Gas L.P” (B000190196, B000190241)[46]

“…distorsiona el esquema institucional regulatorio y normativo diseñado con la reforma energética, en perjuicio de los usuarios finales y de los permisionarios, lo cual representa costos implícitos de Alto Impacto por las repercusiones en todo el modelo institucional del Sector de los Petrolíferos, incluido el Gas L.P.” (B000190196, B000190241).

Como se puede observar, las cámaras empresariales no advierten costos directos a las empresas en el corto plazo (micro), más bien advierten riesgos por incertidumbre, duplicación de la regulación y posible sobrerregulación en la industria de Gas L.P, lo que podría reflejarse en costos directos e indirectos de nivel meso.

El problema de contar con una regla limitada para capturar todos los posibles impactos negativos de un proyecto regulatorio, en sus diversos niveles de análisis, está relacionado con el diseño del sistema de revisión regulatoria más que con la discrecionalidad de la autoridad en la decisión de exentar el proyecto de regulación de un RIA. No obstante, no tomar en cuenta todos los costos de la regulación puede redundar en que no se garantice -como mandata la ley- “el máximo beneficio para la sociedad”, ni que la regulación que se adopte sea de mayor calidad[47] , de aquí la importancia que los sistemas de revisión regulatoria cuenten con reglas y definiciones de costos de cumplimiento claras, completas y transparentes.

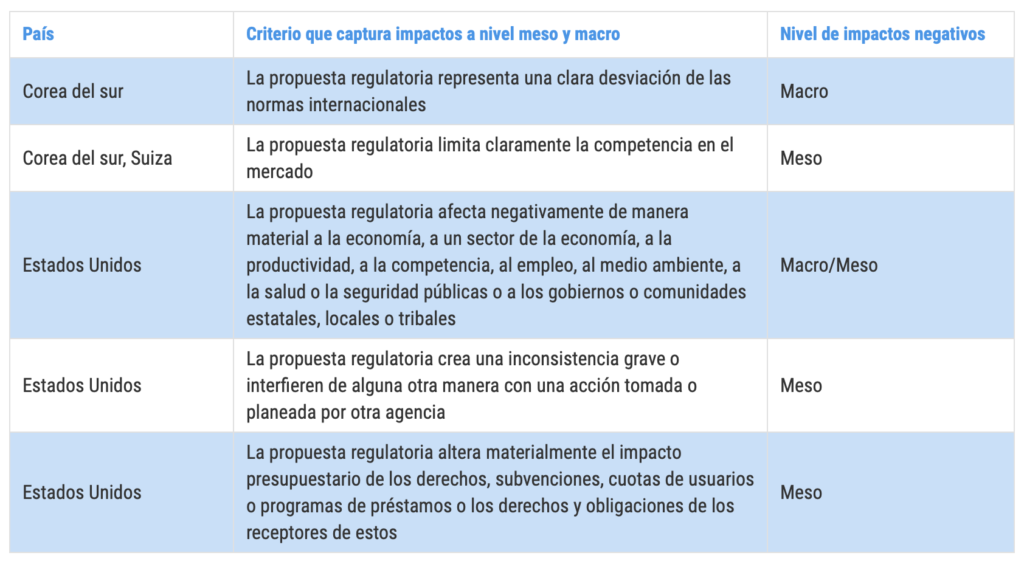

En este sentido, consideramos que los criterios del concepto de costos de cumplimiento en México son limitados porque se enfocan exclusivamente en los costos directos hacia los particulares, sean empresas o individuos, pero pierden de vista los impactos negativos a nivel meso y macro, esto es costos directos o indirectos a sectores económicos, áreas geográficas o grupos sociales, costos indirectos a los particulares, o bien costos directos o indirectos reflejados en indicadores macroeconómicos, respectivamente. De la experiencia internacional se observa que diversos países integran en sus reglas de proporcionalidad criterios que buscan atajar los impactos de la regulación desde los niveles meso y macro.

Tabla 4. Experiencia internacional: ejemplos de criterios que forman parte de las reglas de proporcionalidad y que capturan costos en el nivel meso y macro

Los criterios utilizados en Estado Unidos, por ejemplo, son amplios y permiten capturar los potenciales impactos negativos de las regulaciones desde diversos niveles, por ejemplo, el que una regulación “genere inconsistencias graves o interfieran de alguna manera con una acción tomada o planeada por otra agencia” es un criterio que permite dar coherencia al marco regulatorio de una nación, estado o municipio, y que permite identificar inconsistencias que podrían generar costos de cumplimiento a los particulares en el mediano y largo plazos, aun cuando al momento de la emisión de la regulación, no se identificasen costos de cumplimiento tangibles y directos hacia los particulares en el corto plazo.

En este sentido, evitar que las propuestas regulatorias con costos de cumplimiento a nivel meso o macro sean exentadas de presentar su correspondiente AIR permitiría mapear a completitud los posibles impactos de la regulación, no sólo en términos negativos, sino también positivos. Esto es importante porque el alcance de las regulaciones no se limita a los ciudadanos, éstas también impactan a sectores económicos y de población, regiones específicas y, en general, a todo un país. Tener claridad del alcance de los impactos regulatorios permitiría aproximar, de mejor forma, el beneficio social neto (positivo o negativo) de las regulaciones.

IV. Conclusiones y Recomendaciones de Política Pública

El sistema de revisión regulatoria en México se institucionalizó desde el año 2000. Desde sus inicios, México adoptó una regla proporcionalidad basada en el concepto de costos de cumplimiento. Esta regla ha permitido gestionar de forma eficiente el sistema de revisión regulatoria, ya que este mecanismo ha permitido discernir entre los proyectos regulatorios que deben ser acompañados de un AIR de aquellos que no deben acompañarse de un AIR y solo deben someterse a una revisión simple y mínima, a través de una solicitud de exención de AIR.

En este texto hemos estudiado dicha regla de proporcionalidad basada en el concepto de costos de cumplimiento. El hallazgo más relevante que hemos identificado es que en 3 de cada 10 proyectos regulatorios, la regla de proporcionalidad falla, ya sea porque los criterios no son aplicados adecuadamente, o bien, porque los criterios son limitados para evaluar de manera ex ante todos los posibles impactos negativos de la regulación. A efecto de mejorar la efectividad de la regla de proporcionalidad en el caso mexicano, enseguida presentamos algunas recomendaciones que las autoridades de mejora regulatoria podrían considerar.

Regulación del concepto de costos de cumplimiento en la Ley o reglamento de Ley.

La falta de claridad y visibilidad de los criterios del concepto de costos de cumplimiento pueden llevar a que los reguladores y la propia autoridad de mejora regulatoria no los apliquen adecuadamente. Como se mencionó antes, actualmente (abril del 2021) los criterios del concepto de costos cumplimiento no se encuentran definidos en la LGMR, y solo están enunciados en el Manual del Análisis de Impacto Regulatorio (publicado en el año 2010). Dada la relevancia del concepto, es necesario que sean definidos en la Ley General o, al menos, en el reglamento de ésta.

Mayor descripción de los criterios de costos de cumplimiento

La única referencia disponible respecto de los criterios de costos de cumplimiento es enunciativa y se encuentra en el Manual del AIR. Es decir, no existe una guía para su aplicación. A fin de que los regulados, reguladores y la autoridad de mejora regulatoria puedan generar las capacidades técnicas necesarias para aplicar de manera correcta y consistente los criterios, es necesario que éstos sean descritos con mayor amplitud, ya sea desde el reglamento de la Ley, o bien, en alguna otra disposición administrativa de carácter general, tal como una guía o manual de costos de cumplimiento.

Ampliación del concepto de costos de cumplimiento para que capture impactos negativos en todos los niveles (micro, meso y macro).

Con el objeto de evitar que proyectos regulatorios con impactos relevantes, particularmente en niveles meso y macro de la sociedad y su economía, sean exentados de elaborar y presentar el AIR, es importante que el sistema mexicano evolucione incluyendo nuevos criterios en la regla de proporcionalidad que capturen los impactos negativos que generan las regulaciones en un nivel meso y macro, e incluso los impactos indirectos en el nivel micro. Ello implicaría ampliar el espectro de la regla de proporcionalidad bajo el concepto de costos de cumplimiento. Estos criterios igualmente deben ser regulados e incluidos en la Ley General, su reglamento o cualquier otra disposición jurídica de carácter general.

Capacitación a reguladores, regulados y autoridades de mejora regulatoria sobre la regla de proporcionalidad.

A fin de homologar el entendimiento y la aplicación del concepto de costos de cumplimiento, incluyendo los posibles ajustes a la regla de proporcionalidad que se sugieren en este texto, es necesario que la autoridad de mejora regulatoria en México lleve a cabo amplias capacitaciones tanto a ciudadanos, reguladores y a sus propios servidores públicos. El entendimiento homologado de los criterios permitirá avanzar en su aplicación consistente y en la construcción de una cultura de mejora regulatoria.

Establecer un periodo de consulta pública mínimo para los proyectos regulatorios que se presenten “sin costos de cumplimiento” y soliciten exención del AIR.

Es importante asegurar un periodo mínimo de consulta pública para los proyectos regulatorios que sean enviados por los reguladores a la CONAMER vía solicitud de exención de AIR, a fin de que los particulares (empresas y ciudadanos) tengan la oportunidad de enviar comentarios sobre las propuestas regulatorias, de tal forma que la autoridad de mejora regulatoria pueda verificar desde diversas perspectivas que en efecto los proyectos regulatorios no contienen costos de cumplimiento o, en su caso, puedan rechazar la exención y solicitar un AIR. Actualmente, existe en la Ley General de Mejora Regulatoria (art. 71) un plazo máximo de cinco días hábiles para que la autoridad resuelva las solicitudes de exención, esto implica que no existe un plazo mínimo para la consulta de este tipo de anteproyectos; por el contrario, en la práctica el periodo de respuesta de la autoridad se ha reducido en los últimos tres años hasta en 2.7 días hábiles en promedio, llegando incluso a suceder que se otorgue la exención en el mismo día en que ésta es solicitada por los reguladores. Lo anterior, no permite una discusión adecuada e incluyente de los proyectos regulatorios, lo que limita la calidad de las regulaciones y, en algunas ocasiones, puede incluso llegar a dañar la dinámica de los mercados económicos.

Finalmente, queremos señalar que esta investigación es la primera en su tipo en México, con ella buscamos incentivar un diálogo y debate público y académico que permita mejorar el desempeño de la política de mejora regulatoria a partir de la información disponible y observable. Apostamos a que esta experiencia pueda ser útil a otros países que inician la implementación del AIR —como Brasil, Colombia, Perú y República Dominicana en América Latina—, integrando desde la etapa de diseño del proceso de revisión de regulaciones reglas de proporcionalidad que les permitan gestionar de mejor manera el flujo regulatorio a revisar y prever las posibles fallas de sus reglas y tomar acciones correctivas de manera oportuna. Asimismo, esperamos que la discusión aquí presentada pueda ser útil para abonar a los temas de la agenda internacional de investigación aplicada sobre buenas prácticas regulatorias.

V. Limitaciones de la investigación

Es importante reconocer que la investigación enfrentó limitaciones derivadas principalmente de la información disponible. Así, algunas propuestas regulatorias de los expedientes analizados se referían a modificaciones de regulaciones ya existentes, las cuales, al ser regulaciones secundarias de diez años atrás, no siempre fue posible identificar la regulación vigente previo a la propuesta de modificación. Aunado a ello, en algunos expedientes electrónicos de las regulaciones, ni el regulador ni la autoridad de mejora regulatoria presentaron discusiones que permitieran dilucidar si los posibles costos que se identificaban en las propuestas eran adicionales a los ya existentes o si eran costos nuevos. Si bien en todos los casos en los que nos encontramos en esa situación fueron identificados en la muestra de análisis, es importante reconocer que estas situaciones limitaron los hallazgos de la investigación, por ejemplo, al tener que generar un rango de efectividad. En este sentido, y a fin de facilitar el desarrollo de investigaciones aplicadas en mejora regulatoria, siempre será importante que cuando los reguladores y las autoridades de mejora regulatoria analicen proyectos regulatorios que modifican regulaciones existentes, puedan informar explícita y claramente de dónde derivan aquellos costos de cumplimiento que se encuentran en la propuesta de modificación que se analiza y porqué se considera que no genera costos de cumplimiento adicionales.

Por otra parte, si bien la base de datos de las exenciones de AIR fue otorgada por la CONAMER a través de una solicitud de información, es importante hacer notar que el sistema de búsqueda de regulaciones presenta algunas deficiencias. Por ejemplo, aunque el sistema de revisión de proyectos regulatorios de la CONAMER es de acceso libre, el sistema no permite que los datos puedan ser obtenidos en agregado. Esto es, el formato en el que se encuentran y las pocas funcionalidades que presenta su buscador no permite obtener bases de datos que puedan ser “utilizad[a]s, reutilizad[a]s y redistribuid[a]s libremente”[48]. Adicionalmente, para algunos expedientes se observó omisión en la publicación de la respuesta de la CONAMER al proyecto regulatorio. El no contar con el expediente completo, también limitó el análisis de los datos, o bien implicó mayores cargas de investigación.

Finalmente, es importante señalar que los resultados aquí plasmados no prejuzgan el funcionamiento general del sistema AIR en México, ya que solo se analizó una parte del mismo. En este sentido, estos resultados nos permiten entender mejor y aportar evidencia sobre el funcionamiento de la primera etapa de la regla de proporcionalidad. Esperamos que futuras investigaciones puedan complementar estos análisis de forma más amplia, a través de muestras más grandes o incluso con metodologías alternas.

Agradecimientos

Agradecemos a nuestro segundo revisor anónimo por su apoyo en el proceso de revisión de los proyectos regulatorios seleccionados. Asimismo, agradecemos al Dr. Manuel Gerardo Flores Romero, exprofesor de la Universidad de Lancaster, por los comentarios a un primer borrador.

Referencias

Australia, Government Guide to Regulatory Impact Analysis, second edition, 2020. Revisado el 11 de diciembre de 2020. Disponible en: https://www.pmc.gov.au/sites/default/files/publications/australian-government-guide-to-regulatory-impact-analysis.pdf

Canadá, Triage Statement Form. Revisado el 11 de diciembre de 2020. Disponible en: https://www.canada.ca/en/government/system/laws/developing-improving-federal-regulations/requirements-developing-managing-reviewing-regulations/guidelines-tools/triage-statement-form.html

E.U.A, Executive Order 12866, September 30, 1993.

E.U.A., Regulations and the Rulemaking Process, OIRA. Revisado el 11 de diciembre de 2020.https://www.reginfo.gov/public/jsp/Utilities/faq.myjsp#oira

Lange, D., P. M. Lee & Y. Dai (2011), Organizational reputation: A review, Journal of Management, 37(1), 153-184.

Lee, J. (2017), Korean Practices and Challenging Issues in Regulatory Impact Analysis (RIA). Revisado el 11 de diciembre de 2020. Disponible en: https://www.kdi.re.kr/kdi_eng/events/seminar_data_view.jsp?yyyy=2021&mseq=419&dseq=1716

México, Encuesta Nacional de Calidad Regulatoria e Impacto Gubernamental de Empresas 2016. Diseño Muestral.(ENCRIGE), INEGI. https://www.inegi.org.mx/app/biblioteca/ficha.html?upc=702825093693

México, Ley Federal de Procedimiento Administrativo (LFPA), Título tercero A.

México, Ley General de Mejora Regulatoria (LGMR), Diario Oficial de la Federación, 18 de mayo de 2018.

OECD (2000), OECD Reviews of Regulatory Reform: Regulatory Reform in Korea 2000, OECD Reviews of Regulatory Reform, OECD Publishing, Paris, https://doi.org/10.1787/9789264181748-en.

OECD (2007), Glossary of statistical terms, Éditions OCDE, Paris. https://stats.oecd.org/glossary/download.asp

OECD (2008), Introductory Handbook for Undertaking Regulatory Impact Analysis (RIA), Éditions OCDE, Paris, https://www.oecd.org/gov/regulatory-policy/44789472.pdf

OECD (2009), Regulatory Impact Analysis: A Tool for Policy Coherence, OECD Reviews of Regulatory Reform, Éditions OCDE, Paris, https://doi.org/10.1787/9789264067110-en.

OECD (2012), Recommendation of the Council on Regulatory Policy and Governance, OECD Publishing, Paris, https://doi.org/10.1787/9789264209022-en.

OECD (2014), OECD Regulatory Compliance Cost Assessment Guidance, OECD Publishing. http://dx.doi.org/10.1787/9789264209657-en

OECD (2020a), Regulatory Impact Assessment, OECD Best Practice Principles for Regulatory Policy, OECD Publishing, Paris, https://doi.org/10.1787/7a9638cb-en.

OECD (2020b), A closer look at proportionality and threshold tests for RIA, Annex to the OECD Best Practice Principles on Regulatory Impact Assessment. http://www.oecd.org/regreform/Proportionality-and-threshhold-tests-RIA.pdf

Stern, J. and S. Holder (1999), Regulatory governance: criteria for assessing the performance of regulatory systems: An application to infrastructure industries in the developing countries of Asia, Utilities Policy, 1999, vol. 8, no 1, p. 33-50.

Suiza, Manuel Analyse d’impact de la réglementation, Département Fédéral de l’Économie de la Formation et de la Recherche, 2013. Disponible en https://www.seco.admin.ch/seco/fr/home/wirtschaftslage—wirtschaftspolitik/wirschaftspolitik/regulierung/regulierungsfolgenabschaetzung.html

United Kingdom, Better Regulation Framework: Interim guidance, March 2020. Department for Business, Energy and Industrial Strategy. Revisado el 11 diciembre de 2020. Disponible en: https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/872342/better-regulation-guidance.pdf

Anexo Técnico

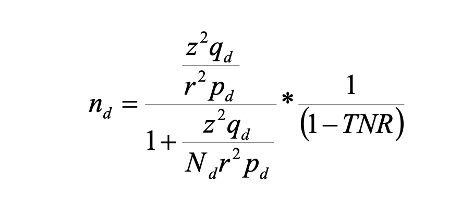

Para analizar la regla de proporcionalidad se obtuvo de los registros de la CONAMER una base de datos con 8,042 proyectos regulatorios que fueron enviados a esa institución vía la solicitud de exención de AIR entre los años 2010 y 2020. Esta información fue ordenada por años y se obtuvo el tamaño de la muestra considerando la siguiente fórmula[49]:

Donde:

nd = tamaño de la muestra

z = valor en tablas para una distribución normal estándar.

Qd =1−pd

r = nivel de error relativo.

Pd = proporción de interés

Nd = total de proyectos regulatorios enviados como solicitud de exención de AIR a CONAMER entre 2010-2020

TNR = tasa de no respuesta.

Se tomó un intervalo de confianza del 90 por ciento, con un error relativo (r) máximo esperado del 15 por ciento por convención[50]. Asimismo, con base en los datos estadísticos obtenidos en el registro histórico general de los anteproyectos recibidos por la CONAMER entre el 2000 y el 2020, se identificó que la probabilidad de que un anteproyecto NO tenga costos de cumplimiento es del 69.5 por ciento (pd), mientras que la probabilidad de que se reciba un proyecto CON costos de cumplimiento es de 30.5 por ciento (qd). Asimismo, se consideró una tasa de no respuesta (TNR) de cero, toda vez que no son encuestas y no se tienen registros previos de información que pudieran considerarse como un símil de la tasa de no respuesta. El universo del que se obtuvo la muestra fue de 8,042 proyectos regulatorios que la CONAMER reportó haber recibido entre los años 2010-2020 como solicitudes de exención AIR.

Aplicando la fórmula se obtuvo un tamaño muestral de 52.4 anteproyectos; no obstante, se revisaron un total de 69 proyectos regulatorios. Para seleccionar los proyectos regulatorios, se distribuyó la muestra, de forma aleatoria y de manera proporcional, en cada uno de los años analizados (2010-2020), de acuerdo con la proporción anual de anteproyectos con no costos recibidos en CONAMER durante ese periodo.

Notas Finales:

1. Es importante señalar que se decidió realizar el estudio de los años 2010 al 2020, toda vez que en 2010 la CONAMER modificó, de forma considerable, las reglas del sistema de revisión regulatoria en cuanto a los tipos de AIR a presentar cuando los proyectos contienen costos de cumplimiento. Por lo anterior, se consideró que analizar la regla de costos de cumplimiento del 2010 en adelante permitiría un análisis más preciso sobre el comportamiento regulatorio. 2. En relación con la TNR, una vez que se realizó el muestreo se identificó que la tasa de no respuesta puede ser el equivalente a aquellos proyectos regulatorios que no pudieron ser revisados a la luz de la regla de proporcionalidad de costos de cumplimiento debido a que no se encontró en el expediente electrónico la respuesta de la CONAMER a la solicitud de exención de AIR o bien la solicitud de exención fue dada de baja. En este sentido, la tasa de no respuesta calculada, una vez que se llevó a cabo el estudio, se determinó en 7.25 por ciento a partir de los cinco proyectos regulatorios de los que no se pudo identificar la respuesta de la autoridad regulatoria. Esta tasa de no respuesta podría ser utilizada para futuras investigaciones relacionadas con el estudio de proyectos regulatorios obtenidos del sistema de revisión de regulaciones de la CONAMER.

Cómo citar este artículo

Perales-Fernández, F. & Velázquez-Roa, J. L. (2021) El sistema de revisión regulatoria en México: la regla de proporcionalidad bajo el concepto de costos de cumplimiento. DOI: 10.6084/m9.figshare.15050577

Notas al pie

[1] Los proyectos de regulación deben elaborarse a la par o de manera posterior a que se elabora el AIR correspondiente.

[2] La Organización para la Cooperación y el Desarrollo Económicos (OCDE) recomienda que, como parte del sistema de gobernanza del AIR, éste sea proporcional a la importancia de la regulación; ver, por ejemplo, OECD (2012) y OCDE (2020a).

[3] The Australian Government Guide to Regulatory Impact Analysis, second edition, 2020.

[4]Para mayor información, ver https://www.canada.ca/en/government/system/laws/developing-improving-federal-regulations/requirements-developing-managing-reviewing-regulations/guidelines-tools/triage-statement-form.html

[5] https://www.reginfo.gov/public/jsp/Utilities/faq.myjsp#reg_rule

[6] Better Regulation Framework, Interim Guidance, Department for Business, Energy & Industrial Strategy, March 2020.

[7]Analyse d’impact de la réglementation (AIR). https://www.seco.admin.ch/seco/fr/home/wirtschaftslage—wirtschaftspolitik/wirschaftspolitik/regulierung/regulierungsfolgenabschaetzung.html

[8] Manuel, Analyse d’impact de la réglementation, Département Fédéral de l’Économie de la Formation et de la Recherche, 2013. Consultado en https://www.seco.admin.ch/seco/fr/home/wirtschaftslage—wirtschaftspolitik/wirschaftspolitik/regulierung/regulierungsfolgenabschaetzung.html el 07 de diciembre de 2020.

[9] En la siguiente sección se analizan los criterios utilizados para determinar si un proyecto de regulación impone o no costos a los particulares.

[10] Artículo 71 de la Ley General de Mejora Regulatoria (LGMR).

[11] También conocido como autoridad regulatoria, metaregulador o regulador de reguladores. En México, a nivel federal y nacional, el órgano de supervisión regulatoria es la Comisión Nacional de Mejora Regulatoria (CONAMER), la cual del 2000 al 2018 se llamó Comisión Federal de Mejora Regulatoria (COFEMER).

[12] Entre ellas, secretarías de estado, órganos reguladores desconcentrados o descentralizados, etc.

[13] Artículo 69-E vigente de abril del 2000 a mayo del 2018 y artículo 23 de la LGMR.

[14] Es decir, estados y municipios que cuentan con un proceso formal de implementación del AIR. Dado que los gobiernos locales operan de forma autónoma a la federación y en la mayoría sus sistemas de mejora regulatoria son de reciente creación, este documento se concentra en estudiar el proceso de mejora regulatoria a nivel federal.

[15] Tratándose de las contribuciones y los accesorios que deriven directamente de aquéllas (Artículo 1, LGMR.)

[16] Por ejemplo, la coordinación entre la CONAMER y la Comisión Federal de Competencia Económica (COFECE) para la revisión y opinión de los anteproyectos regulatorios con impacto en la competencia económica de los mercados, así como, la coordinación entre la CONAMER y la Subsecretaría de comercio exterior para la revisión de anteproyectos con impacto en el comercio exterior, los cuales puedan ser susceptibles de ser notificados a la Organización mundial de comercio (OMC).

[17] Artículos 65, 71, 77, y 83.

[18] ACUERDO por el que se fijan plazos para que la Comisión Federal de Mejora Regulatoria resuelva sobre anteproyectos y se da a conocer el Manual de la Manifestación de Impacto Regulatorio. https://dof.gob.mx/nota_detalle.php?codigo=5153094&fecha=26/07/2010

[19] Para una definición de estos conceptos ver OECD (2014), pp. 12 y 13.

[20] Publicado en el DOF el 26 de julio de 2010.

[21] Información obtenida de informes de labores de la COFEMER/CONAMER.

[22] Se excluyen los 1,524 anteproyectos referentes a Reglas de operación de programas sociales federales, las Solicitudes de Opinión sobre Tratados Internacionales y evaluaciones ex post de regulaciones federales, ya que estos tipos de regulación no son evaluados bajo el concepto de costos cumplimiento.

[23] Disponible en la siguiente dirección electrónica: https://www.gob.mx/cms/uploads/attachment/file/513247/Informe_anual_de_desempe_o_portal.pdf

[24] El coeficiente de variación de los anteproyectos con costos de cumplimiento es de 48.85%, mientras que el de los anteproyectos sin costos de cumplimiento es de 30.66%.

[25] Como se mencionó arriba, en los últimos años este porcentaje ha crecido hasta llegar al 88% en 2020.

[26] Derivado de la dificultad que tiene el sistema del AIR en México para hacer búsquedas masivas por tipo de solicitud, la información se obtuvo a través de una solicitud de información vía la plataforma nacional de información administrada por el Instituto Nacional de Acceso a la Información (INAI).

[27] SE, SHCP, SEMARNAT, SAGARPA, SENER, SEGOB, SSA, IMSS, SEP, SFP, SEDESOL, CRE, STPS, SCT, SEDATU, SER, IMPI, ISSSTE, CENACE, CULTURA, PROFECO, SSPC, CONAFOR, CONACYT, SECTUR, CNH, CONAPRED, CEAV, CONDUSEF, DIF.

[28] La muestra de los 69 anteproyectos comprende 22 dependencias: SE, SENER, SEGOB, SHCP, SAGARPA, SEMARNAT, IMSS, SEDESOL, SSA, STPS, CNH, CIAD, CRE, PROFECO, SCT, SEDATU, SRE, SEP, CONACYT, CONAPRED, ISSSTE e INAPESCA.

[29] Para mayor información sobre la muestra ver el Anexo Técnico.

[30] Esto puede deberse, por ejemplo, a descuidos de los servidores públicos de la CONAMER al no subir al sistema la resolución correspondiente o a otros factores desconocidos para los autores de este documento.

[31] La OCDE distingue entre: (1) regulaciones administrativas que son aquellas que organizan las atribuciones, funciones y competencias de los órganos de gobierno, asimismo incluye disposiciones jurídicas que regulan los trámites gubernamentales, a través de los cuales los gobiernos recopilan información e intervienen en las decisiones económicas individuales (OECD, 2007, p. 22), e incluye disposiciones que fungen como medio para dar a conocer información de interés público sobre el funcionamiento del gobierno a la población; (2) regulaciones sociales, son regulaciones que “protegen los intereses públicos como la salud, la seguridad, el medio ambiente y la cohesión social” (p. 725), se concentra en la gestión de riesgos y de programas o acciones sociales; y (3) regulaciones económicas, se refiere a regulaciones que “intervienen directamente en las decisiones de mercado, como la fijación de precios, la competencia, la entrada o la salida del mercado” (p. 229).

[32] Es importante señalar que la clasificación de los proyectos regulatorios por tipo administrativo, social y económico se elaboró considerando las principales disposiciones que contienen y que los caracterizan, aunque en la práctica algunos proyectos regulatorios podrían contener todo tipo de disposiciones.

[33] DOF, 26 de julio de 2010. https://dof.gob.mx/nota_detalle.php?codigo=5153094&fecha=26/07/2010

34] Los anteproyectos de la SENER son de los años 2011 y 2013. Si se considerara el año de 2010, el plazo promedio se elevaría a 11 días hábiles.

[35] Los anteproyectos analizados de Profeco son de los años 2016 y 2017.

[36] Por suficiente entendemos la capacidad de los criterios para capturar todos los posibles impactos directos de la regulación y los costos indirectos de consideración.

[37] Los costos indirectos “son también denominados [costos] de segunda ronda, los [costos] indirectos son accesorios al objetivo principal de la normativa y suelen afectar a terceros. Es probable que surjan como resultado de los cambios de comportamiento provocados por los impactos de primera ronda de la normativa” (OECD, 2014, p. 14).

[38] Este proyecto regulatorio de “Política de confiabilidad, seguridad, continuidad y calidad en el sistema eléctrico” no fue analizado en la muestra; sin embargo, permite ejemplificar con mayor claridad el costo que se busca ilustrar.

[39] El 71.4 por ciento deriva de los 63 casos analizados menos los 9 casos en los que el análisis no es correcto y los 9 casos en los que el criterio no es suficiente, quedando 45 casos (71.4%) en los que el análisis es correcto y los criterios son suficientes. Sin embargo, si se toman en cuenta los 4 casos en que no se tuvo información suficiente para ser evaluados, el porcentaje de efectividad podría caer hasta el 65 por ciento si en esos 4 casos el análisis no fue correcto o los criterios no fueron suficientes (ver Gráfica 3).

[40] Estos estándares buscan generar análisis sistemáticos de las propuestas regulatorias que permitan la identificación del problema público que se busca resolver, las justificaciones por el que órgano regulador considera necesaria la intervención del Estado, las posibles alternativas consideradas y la justificación de la alternativa de intervención elegida, así como acciones regulatorias específicas que se establecen en el instrumento regulatorio a emitir y que permiten cuantificar los costos y beneficios de la regulación. Entre los principales estándares internacionales en la materia se identifica la Recomendación del Consejo de la OCDE de 2012 sobre Política y Gobernanza Regulatoria, disponible en: https://www.oecd.org/gov/regulatory-policy/Recommendation%20with%20cover%20SP.pdf.

[41] Los costos en el nivel macro son, de acuerdo con la OCDE (2014), aquellos que impactan las “variables macroeconómicas clave, como el producto interno bruto y el empleo, causados por los requisitos regulatorios” (p. 15).

[42] Expediente electrónico del anteproyecto en CONAMER: http://www.cofemersimir.gob.mx/expedientes/22747

[43] Se identifican diversas notas periodísticas del tweet realizado por la COFECE: El Reforma, El Diario de Chihuahua; El norte.

[44] En su cuenta de twitter señaló: “El gobierno publica en @CONAMER_MX el proyecto para crear un nuevo órgano regulador en temas logísticos de petrolíferos. Se publica ahí justamente para que haya consulta pública sobre el tema. Pero le ponen exenta de MIR para que pase “fast track”. https://twitter.com/JanaPalacios/status/1086107474292174848?s=20